|

■女性専用カードローンはこちら

|

カードローン|申込み~返済までの流れを分かりやすく解説!

カードローンはどこで申し込めるの?

審査に落ちるのはどんな場合?

周りに知られずに借りる方法はある?

金利はどのくらい?

返済が遅れたらどうなるの?

などなど…

お金を借りるって、よくわからないことが多くてなんだか不安…

そんな方のためにカードローンの申込から返済までの流れを詳しく、丁寧に説明します!

カードローンの申込~返済までの流れの要点

詳しい説明に入って行く前に!

長い説明はいいから要点だけ知りたい!という方のために重要な点をまとめました♪

初めてのカードローン大事なとこだけまとめ

- 申込はWEBからがスムーズでおすすめ!

- 必要書類は少額なら、免許証だけでOKの場合が多い!

- 審査基準は非公開!事前診断ありのカードローンを選ぼう!

- 返済シミュレーションで毎月の返済額・完済までの期間をチェック!

| アコム |

|---|

|

最短30分で審査回答 |

|

|

| ⇒アコムの公式サイトはこちら |

カードローンの申込~返済までの流れ

カードローンの申込方法から返済にいたるまで詳しく流れを説明していきます。

目次

1.1 申込方法別メリット・デメリット

2.1 審査で見られるポイント

4 返済の流れ

カードローンの申込の流れ

カードローンの申込方法には、郵送、WEB、ローン契約機、電話申込などいくつか方法があります。

金融機関によっては最初の申込はWEBからして、詳しい契約内容は電話で、ローンカードの受け取りだけはローン契約機でというように組み合わせることもできます。

カードローンによって可能な申込方法が違うので、事前にチェックするのが良いでしょう。

カードローン申込方法別メリット・デメリット

WEB申込

メリット:

入力フォームで記入の手間がいらない

申込も審査の連絡待ちも自宅でできる

振込までが早い傾向がある

デメリット:

ネットが必要

郵送申込

メリット:

ネットが利用できなくても申し込みができる

デメリット:

記入や郵送の手間がかかる

借入をするまでに1週間~4週間程度かかる

ローン契約機

メリット:

ネットが利用できなくても申し込できる

契約機で申込からカードの発行までできる

デメリット:

契約機まで行く手間がかかる

審査結果が出るのを契約機など外出先で待つ必要がある

知り合いに見られる可能性がある

スムーズに申込をするならWeb申込

時間をかけて書類を記入して、郵送しても審査に落ちてしまえばまた1からです。

まずは、Webから申込をして審査結果の連絡を受けるのが良いでしょう。

審査に通ったのを確認してから、振込で融資を受ける手続きをしたり、ローンカードを受け取る手続をするのがスムーズに利用するポイントです!

>>Webでスムーズに申し込めるカードローンはこちら

カードローンの審査の流れ

申込後に特別に何かをする必要はないので、審査結果の連絡があるまで待っていればOKです。

高い限度額で申し込むとその分、審査も厳しくなるので、特にはじめての利用の場合は必要最低限の額で申し込むのがポイントになります。

審査結果は主にEメールか電話で伝えられ、審査に無事に通っていればそのまま本契約の手続きに入ります。

多くの場合、本審査が終わった段階で限度額や適用される金利が知らされます。

Eメールで審査結果が送られてきたら、メールの案内にしたがって必要な情報を入力したり、本人確認書類を送ったりすればOKです。

適用される金利は、初めての方で少額の融資の場合には実質年率18.0%程度になるカードローンが多いようです。

基本的に限度額が高ければ金利は下がるのですが、安定した年収に加え借入と返済の実績がないと高い限度額での契約は難しいでしょう。

審査で見られるポイント

金融機関は申込者の情報に点数を付け、数値化して、総合的に「返済能力と返済する意志があるのか」を判断しています。

審査に関係する項目の一部を紹介します!

- 勤務先

- 勤続年数

- 年収

- 家族構成

- 居住形態

- 他社からの借入

審査の基準はどの金融機関でも詳しいことは非公開となっています。

したがって、審査に通るか心配な方は「事前診断」を利用するのがおすすめです。

事前診断ならすぐに、借入可能かどうかの目安を知ることができます。

>>今すぐ診断する!かんたん3項目で3秒診断

カードローンで実際にお金を借りる流れ

審査に通り、必要書類の提出や在籍確認が済んだら、ついにお金を借りることができます。

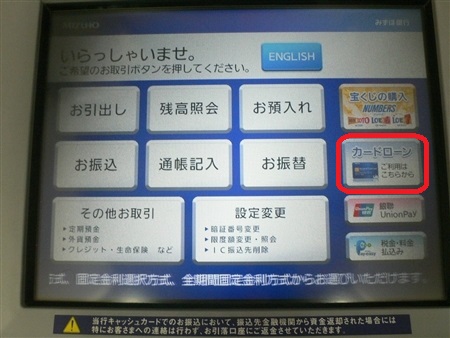

実際に融資を受ける方法は、主にローンカードを使って提携ATMなどからキャッシングをする方法と、指定した銀行口座に振込をしてもらう方法の2つがあります。

ローンカードを利用して、提携ATMなどでお金を引き出すことができます。

カードの受取は、郵送やお近くの契約機でするのが一般的です。

郵送にするとカードの到着まで融資を受けることができない場合が多いので、お急ぎの方はWeb申し込み後に契約機でカードを受け取るのがおすすめです。

契約後のカードの受取は、契約機の営業時間内なら土日や祝日も可能です。

振込での融資は、カードが届くのを待つ時間や契約機まで行く手間がいらないのが特徴です。

パソコンやスマホから振込の依頼をすれば、申込時に登録した口座に振込をしてくれます。

現金が必要な場合には、指定した口座に振込をしてもらった後に口座のキャッシュカードで必要な分を引き出せばOKです。

融資までのスピードが早いので融資をお急ぎの方にとても人気の借入方法です。

またローンカードが不要なので、カードから家族や友人に利用を知られる心配がないのも特徴です。

ただ、銀行が営業していない土日や平日の夕方には、その日のうちの振込が難しいケースもあるので注意が必要です。

カードローンの返済をする流れ

カードローンは、毎月1回決められた日に返済を行っていくのが一般的ですが、ボーナスなどで一気に完済や、通常よりも多く返済することもできます。

早く返せばその分、金利を節約できるので余裕がある場合にはいつもより多めの返済や一括での返済をするのが損をしないためのポイントです。

返済の方法は、提携ATMから返済する方法、振込で返済する方法、口座振替で返済する方法などがあります。

万が一返済が遅れる場合には、カードローンの契約先へ相談してみるのがおすすめです。

連絡をせずに返済が滞っていると、確認の電話だけでなく、遅延損害金として通常よりも高い利率で返済しなければいけない場合があります。

はじめての方におすすめのカードローン

はじめての方は、必要書類が少なく審査結果がでるまでがスピーディなカードローンがおすすめです。

数ある金融機関の中から、はじめての方におすすめのカードローンを2つ厳選しました!

アコム

利用までのスピードも他の人にバレないのも重要という方はアコムがおすすめです。

アコムは次の場合に、収入証明書(源泉徴収票または給与明細書など)の提出が必要となります。

- 他社を含めた借入総額が100万円を超えるお場合

- 限度額が50万円を超えるご契約を行う場合

ネット申込と自動契約機でスピーディ&バレずに利用!

スピード重視の方も、バレないように借りたい方にもおすすめなのが、インターネットからの申込です。

ネット申し込みなら、スマホやPCからできますし、店舗で長居をする必要がありません。

ローンカードの郵送受取は時間がかかりますし、自宅に家族と一緒に暮らしている方にとっても避けたいですよね。

アコムは、ネット申込をし、審査結果の回答を受けてから自動契約機へ行けば、審査待ちの時間もなく、その場でローンカードが受け取れ、自宅への郵送物の心配もありません。

自宅での受け取りを避けたいという場合には、無人契約機でカードを受け取ることも可能です。

最大30日間の無利息期間や返済・借入審査の事前診断ツールもあるので初めてカードローンを利用する方におすすめです。

>>アコムの借入診断・返済シミュレーションはこちら

| 実質年率 | 年3.0%~ 18.0%※1 |

| 最大限度額 | 800万円 |

| 審査時間 |

|

| 特徴 |

|

※1 金利はご契約額に応じて異なります。

※1 金利はご契約額に応じて異なります。※2 お申込みの時間帯によっては、翌日以降のご融資となる場合があります。

※3 30日間金利0円サービスは、以下の条件を満たした方が対象です。

・アコムでの契約が初めてのお客様

※4 一部、営業時間が異なります。

※5 メンテナンスなどによるサービス停止時間があります。

みずほで借りてみた!!

みずほで借りてみた!!